拼多多坐莊,守擂低價主場

相較於淘寶和京東,拼多多這一年簡直風光無限。掀起最大波動的一次,是2023年11月三季報披露之後,拼多多市值一路走高,先是逼近阿里巴巴,最終超過,目前進入了波動期,開始持續「糾纏」。

圖片取自:晚點財經

這種糾纏對拼多多而言無疑是一種極大的勝利,曾經被人質疑的“砍一刀”,如今擁有了單挑老大的實力。更何況不僅在「虛無縹緲」的市值上,在GMV和獲利表現方面,拼多多也有實打實的質變。

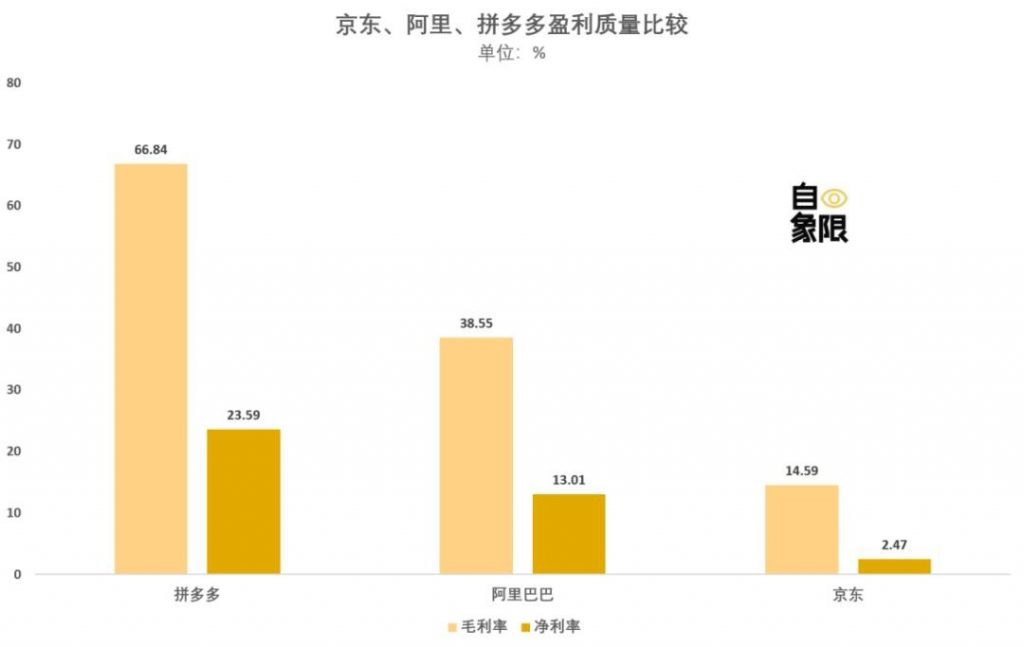

資料來源:企業公開財報

相較於阿里巴巴和京東放棄利潤換低價的模式,拼多多真正做到了「低價但賺錢」。從數據來看,拼多多毛利率達到了66.84%,幾乎是阿里巴巴的兩倍、京東4倍之多,淨利率水準也達到了同樣的差值。

首先,相較於其他電商平台,2023的拼多多在國內幾乎沒有較大的動作,全部的改革和試點都在海外Temu上,所以2023的勝利並不是當年努力的結果,而是前幾年的積累在這一年得到了爆發。更準確的說,是市場輪換到了拼多多的優勢戰場;搞低價,是拼多多從頭到尾貫徹的基因,如今輪到拼多多坐莊了,成為守擂者。

其次,拼多多的當下,是最有生命力的時候。2015年成立的拼多多到今天還不到10歲,對比10歲時的淘寶(2013年)也正是如日中天之際,幾乎佔據了整個中國境內電商的大片江山。從年齡上,拼多多和淘寶差了整整一輪,從一個企業的發展週期來看,淘寶、京東面臨中年危機的時候,拼多多正值青年,意氣風發,狀態自然不同。

最後,並不能以單純的電商平台來對比拼多多和阿里巴巴,作為集團,阿里巴巴已經培養出了第二、第三成長曲線,有大量的2B業務作為保險,這明顯是拼多多當下不具備的能力。但也能看到,拼多多的業務正逐漸向外拓展,對於一個年輕的他,現在還不能要求太多。

那麼回顧拼多多這一年就要全面和具體的複盤一下,過去幾年它到底是如何做到“全網最低價”,並長期維持的。最初的幾年,拼多多一直在吸流量,無論是近乎瘋狂的百億補貼,還是在微信中利用社交關係鏈,病毒式的拼團傳播、亦或是透過「砍一刀」的利益誘惑和線下地推培育大量的活躍用戶,都是拼多多的第一步,也是十分關鍵的一步。

走過了野蠻生長期,2020年~2023年,拼多多突然話鋒一轉,開始做起了大量的助農項目和產地直銷,這兩件看似沒有關係的事其實是一個循環,即前端有了龐大的流量,產業帶上的商家逐步靠攏,直到源頭產地,去掉了中間商和通路商等環節,供應鏈端直接「產地直送」。

在拼多多全部營運邏輯圍繞低價展開的情況下,龐大的供給能量和用戶心理是前幾年的戰利品。有米雲透過長期的數據觀測之後發現:「2023年以來,用戶對20元(台幣90元)以下的商品價格敏感度在降低,俗話說就是『大錢不花,小錢不算錢』的心態。所以利潤空間仍然存在。」

也就是說,同樣一款商品,40元還是50元的影響並不大,那麼這個價格段的一些小商品便有提價空間,而這也正好是拼多多大量自有品牌商品的射程範圍,或許也是拼多多今年營收成長的關鍵。

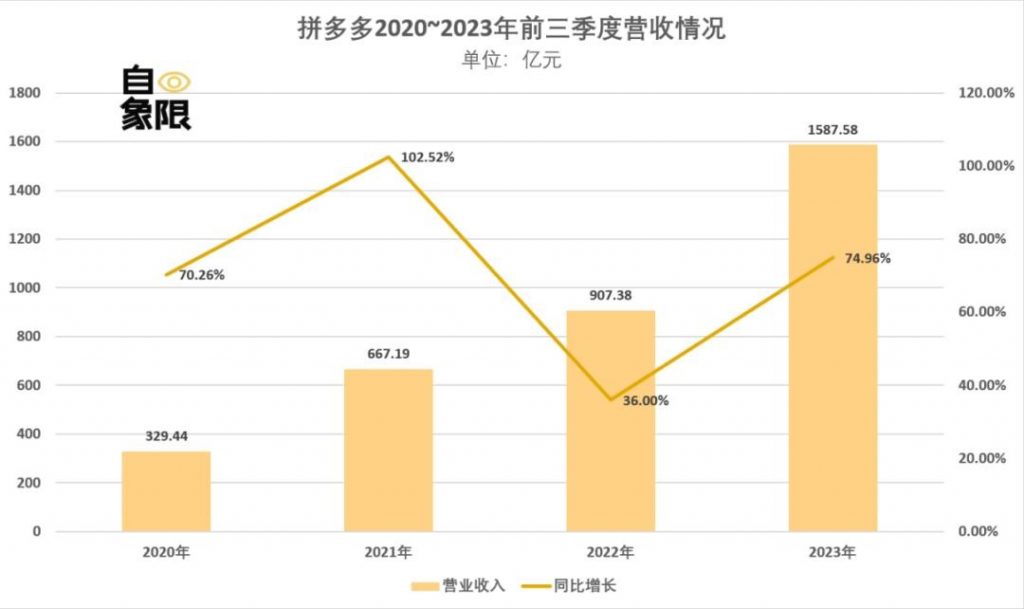

資料來源:企業公開財報

但這不代表,拼多多可以高枕無憂。背後還有兩道大門無人防守。其一是品牌入住率低。中國媒體透過多次評測後發現,不少品牌在拼多多中並沒有旗艦店,有品牌反饋:大品牌在拼多多沒有價格優勢,搜尋靠前的都是一些自有品牌。

但同時2023年以來,拼多多是品牌經營的“必選項”,苦於平台機制。從拼多多的商家政策來看,拼多多也在努力向品牌靠攏。拼多多內也出現了很多從工廠轉向品牌的“新自有品牌”,只不過目前體量還未成規模。

其二是直播電商始終未成器。 2019年開始,拼多多開始試水多多直播,給了首頁最大的流量入口,期間多次嘗試多次銷聲匿跡。今年以來,多多直播相繼啟動了「新超星計畫」和「百產計畫」招募商家和直播主入駐,但就連隔壁京東採銷直播間都開始出圈了,多多直播依然無名。究其本質原因,直播電商的兩種形態:店播和KOL直播,拼多多裡既不以店鋪為主要單位,也沒有KOL生態,一切都要從頭來過。

所以拼多多的2023年,是一種階段性的勝利而不是全面勝利,畢竟風水輪流轉,下一場賭局開始,也就該換人坐莊了。而眼下就面臨一個最強勁的挑戰者:抖音電商。它不講規矩也不講道理,以一種從未有過的高速成長率,在2023年,GMV迅速超過2兆。

抖音電商,品牌的名利場

作為2023年最大的黑馬,抖音電商是最純粹的攻方。

仔細複盤抖音的2023年,由衷地感嘆,這一仗抖音可謂是做了萬全的準備。2022年是抖音電商蓄力的一年,一共做了三件事:攻入阿里巴巴大本營杭州,在各個直播基地上插上抖音的小紅旗;培養出幾個網紅直播主立標桿以帶動更多直播主下場;完善抖音小店和直播主分紅機制,以及後端營運體系,給商家形成完整的交易循環。

從直播電商誕生的那天起,秒殺、全網最低價,就一直是最核心的價值。如果說淘寶和京東都是在降價,那麼拼多多和抖音都屬於原生的低價,只不過拼多多更為簡單粗暴,而抖音看起來形式更豐富,花樣也更多。不同的是,抖音早期既沒有走拼多多燒錢換成長的策略,畢竟拼多多的路,阿里巴巴、京東學不來,抖音自然也學不來。

抖音選擇的策略是將多元化貫徹到底。同時培養大直播主、品牌直播和貨架電商三條路徑,下層是抖音短影音生產源源不絕的流量,中層是三條路徑組成的網狀結構,上層連接的是品牌和商家。別人一條腿,抖音三條腿,走的自然更快。

首先,抖音生態內的大直播主和快手的大主直播主不同,本身的結構就更豐富。有米雲內容總監吳彥瑋講道:「直播主這個角色,並沒有跳出零售體系的本質。如果一個KOL只賺佣金和坑位費,貨賣不回去就退回給品牌,那麼該KOL本質就是不掌握貨權的代理商;有一部分大直播主做起了自營,走的是採購運輸倉儲的一整套流程,那麼本質上才是經銷商。

這是平台和直播主之間的拉鋸戰。很明顯,抖音吸取了前輩們的教訓,培養不同類型、不同商業模式、不同風格的直播主,同時也將流量分給了一大批中部甚至是尾部直播主,以配合品牌投放下沉的趨勢。有品牌回饋:「想要帶貨走量找小博主,性價比高;想要有點溢價和利潤空間,找中腰部博主,能值回坑位費;想要出圈,就把最好的機制給到大博主,省了品牌宣傳的費用。”

那麼,為什麼要用力培養如此豐富的直播主生態呢?答案也躍然紙上:吸引品牌。

2023年,抖音電商內非常大的變化就是,老品牌進駐找新鮮感,同時冒出了一大批新品牌,包括服飾、美妝、護膚、保健品等等。「品牌們聚在一起,如果誰沒進駐抖音,都覺得有點落伍,不時髦了。」另一位品牌商家講道。

抖音,儼然已經成為了品牌的名利場。

活力28、蜂花、韓束、自然堂等老牌中國品牌在抖音翻紅,KONO、徠芬、花知曉、BlankME等「抖品牌」一個個誕生,一個平台對新消費品牌的培育能力,代表的是平台的生命力以及該平台接受新消費人口和新消費趨勢的能力。正如有米雲品牌市場副總裁刁龍所說,“平台能否長出品牌,以及品牌的成長速度與平台的商業化能力正相關。”

相較之下,淘寶和京東早就到了成長天花板,那也只剩下抖音是當下的最佳選擇。但即便內容電商已經風生水起,抖音依然在持續多元化自己的業務結構,做危機預防。

根據晚點LatePost通報中提到,2023年1-10月抖音電商GMV接近2兆元。外界分析整個2023年GMV大概在2萬3千億左右,以現在的增速,到2025年抖音電商GMV很有可能超過3兆元,屆時將大概率逼近天花板。

天花板之後,抖音電商該走向何方?抖音的「結構性紅利」還能撐多久?這些在2024年,都是挑戰。

為了在內容電商逼近天花板時有路可走,2023年抖音開始加註貨架電商以突破僵局。比較典型的動作是今年推出的「商品卡」,指的是貨架場景裡推廣的商品卡片,有別於短片、直播帶流量成交的載體,常出現在抖音商城、櫥窗、搜尋、商品榜單、店鋪首頁等多通路。

“這很像是在抖音內容之外,再造一個拼多多。”今年抖音只是開始加速貨架電商的完整配套,並沒有大規模推進商品卡,但預測2024年一定是抖音電商的重心之一。

Others苦苦掙扎,電商兩極化

當然,電商2023的這一年還有很多其他的故事,例如在微信強有力的導流和大量自有品牌的湧入下,影音號電商GMV過千億;比如在小紅書的全平台力捧下,捧出了董潔和章小慧兩位老人新直播主;比如快手在2023年,至少帶貨直播主排行榜的前十名中,有一半仍然來自辛巴家族;例如百度電商,在2023年藉著AI的科技熱,以為能大殺四方,在本來就混亂的池子裡,再攪一灘渾水。

但這些,雖然在「主角光環」之下,顯得不那麼耀眼,卻組成了今年電商的「背面」。無論是從GMV、銷售等各方面來說,電商都在加劇兩極化,強者恆強,弱者消亡的局面已然產生,這中間的鴻溝和斷層越來越難以跨越。

這一切似乎就只能等待著,AI真的再造一個新的“模式”,如同移動互聯網對電商的改變不止是下單更方便了,而是創造出了短影音電商和直播電商兩個新的「交易模式」一樣,2024年,競爭只會更加精彩。