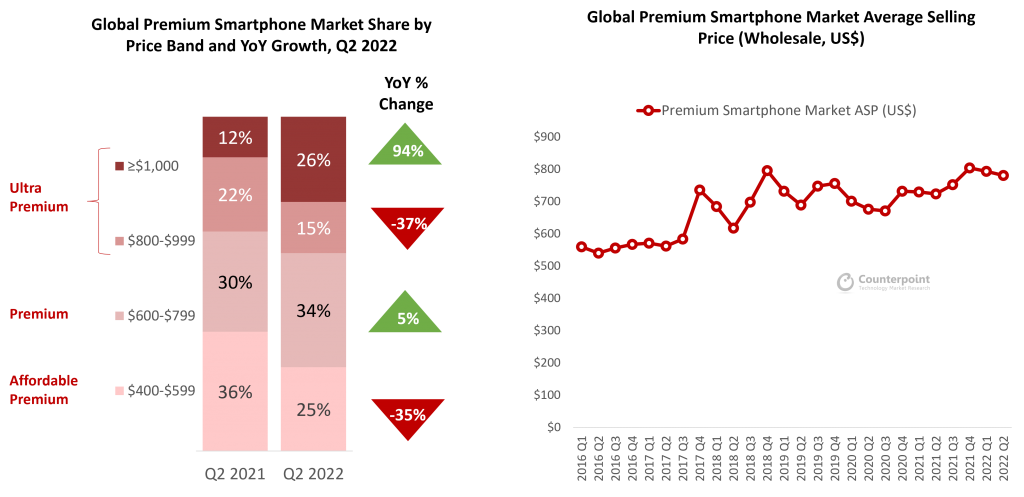

根據Counterpoint Research的Market Pulse Service的數據,2022年第二季,全球高階智慧型手機市場(售價400美元及以上的機型)平均售價 (ASP) 比同期增長8%,達到780美元,創下第二季的新高。這主要是由於1,000美元及以上價格段的銷售額比同期增長94%。在 2022年Q2僅該市場就貢獻了超過四分之一的高階智慧型手機銷量和超過五分之一的全球智慧手機收入。該市場的增長也推動全球智慧型手機 ASP 達到有史以來的第二季度最高水平。

高級分析師Varun Mishra在評論1000美元及以上價格段的增長時表示:「隨著5G變得越來越普遍,消費者正在升級他們的設備。這一點尤其重要,因為高階iPhone用戶的大量安裝基礎升級到5G。蘋果銷售額與同期相比增長114%,佔1,000美元及以上價格段的78%以上。財務狀況未受到疫情影響的消費者一直在使用因旅行受限而產生的額外可支配收入來購買更昂貴的設備,其中也包括智慧型手機。在疫情期間,用戶也意識到智慧型手機的重要性,並開始看到升級設備的更多價值。另一個有趣的因素是,儘管存在通脹壓力,但超高階市場的這種趨勢在各個地區都很普遍。這是因為富裕的消費者不受當前經濟逆風的影響。因此,中低價格段受到近期宏觀不利因素的重創,而高價段看起來仍然穩固,進一步還推高了平均售價。

資料來源:Counterpoint 的全球手機型號月度銷售(透過通路)。

該部門的增長也有助於抑制收入下降。儘管單位銷量下降,但全球高階智慧型手機市場收入同比持平。隨著較低價格層級受到通脹壓力的影響更大,高階市場對整個智慧型手機市場的收入貢獻從2022年第一季的58%增加到2022年第二季的60%。

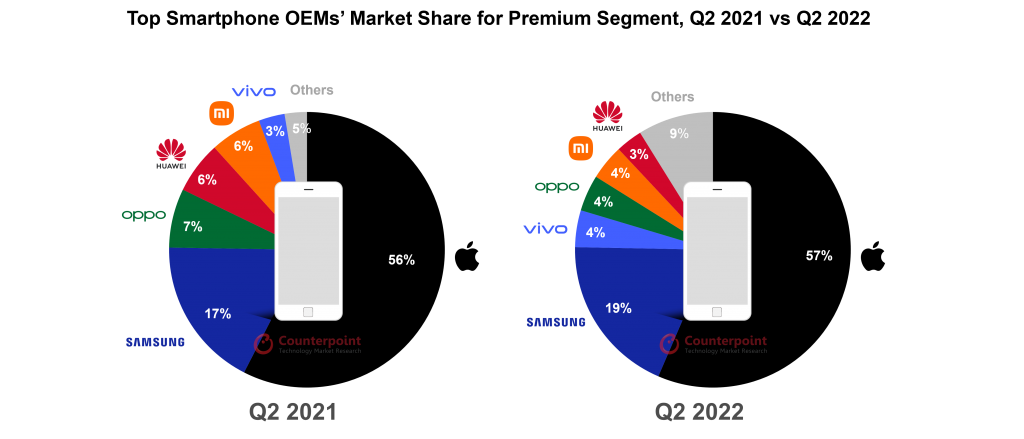

就銷量而言,高階市場的銷售額在2022年第二季同期相比下降了8%,但表現優於整體智慧型手機市場,後者下降12%。這是高階市場連續第九個季度的表現超過整體智慧型手機市場的增長。隨著4G iOS安裝基礎人數持續升級,Apple繼續以57%的百分比佔額領先高階市場。整個季度來看,美國的銷售和促銷活動保持熱絡的趨勢,證據沒有因疫情與大環境的經濟對需求有任何影響。Apple還繼續成功地吸引新用戶,因為本季度切換平台(從Andriod轉移到iOS)的增長創下新紀錄,這主要得益於新興經濟體的強勁增長。

2021年第二季與2022年第二季各OEM的全球高階(>400 美元)智慧型手機銷售數量(資料來源:Counterpoint)

Android巿場中三星的銷售額與同期相比也增長2%,其份非高階產品的銷售額也有所增加,因為S22 Ultra連續兩個季度繼續成為高階市場中最暢銷的Android智慧型手機。

由於中國市場在2022年第二季度苦苦掙扎,中國代工廠商(OEM) OPPO、小米和華為的部份營業額有所下降,創下自2012年第四季以來的最低季度銷售額。然而,vivo的銷售額同期相比增長59%,超過OPPO成為中國第三大高階智慧型手機品牌為有史以來第一次。這一增長的使用群眾大部分來自中國,由X80、S15和iQOO 9系列推動。vivo也首次成為中國第二大高階智慧型手機品牌,在X80 系列的推動下,它也是中國最大的平價高階智慧型手機OEM(約400-699美元)。

「Others」品牌銷售額的增加主要是由HONOR推動的。HONOR為未在台灣上巿的一中國手機品牌,過去幾個季度,該品牌在中國迅速擴張。HONOR 70是其在高階市場中最暢銷的機型,其次是Magic 4。隨著品牌進入新的地區,海外市場對HONOR銷售的貢獻也可能會增加,也是疫情下新的手機品牌能暢銷的原因之一。

展望未來,高階手機市場可能會繼續超過全球智慧型手機市場的佔比。研究總監Tarun Pathak在評論前景時表示:「2022年下半年三星還將推出新的折疊系列和蘋果的新iPhone系列等重要產品,這可能會推動高階市場的銷售增長。中國OEM也將開始帶來他們的可折疊產品設備銷往全球市場,進一步擴大高階市場的競爭組合。原材料價格居高不下、通貨膨脹加劇和匯率波動導致更高的 材料清單(BoM)和運營成本進一步給OEM 帶來了維持盈利能力的壓力,這將反映在不斷增長的平均售價(ASP) 中,所有這些因素都將在2022年繼續推動平均售價ASP保持高位。我們相信,高階化趨勢已經在多個市場開始,也正是此篇要談論的。」