一、轉型不一定帶來效益,可能還造成更多負擔

當挑戰者銀行、網路銀行等眾多新型態銀行進入現有金融體系時,傳統業者能做的其實不多。許多國際銀行或許成功轉型,但那是少數案例,多數銀行喊著要數位轉型時經常卡在一處難關:笨重的地端IT系統讓銀行搬遷資料至雲端時相當費力,延遲了企業掌握資料經濟的威力。許多顧客依舊抱怨貸款流程批審太慢、過度產品銷售導向、UI/UX不夠親民;而銀行IT與業務部門則認為資料孤島狀況過度嚴重,資料無法有串接,許多非IT人員忙著學新系統與找資料…眾多業者轉型口號喊得震天響,但實際轉型起來還是一樣緩慢、甚至造成顧客更多困擾。

二、以API打破資料孤島形成的穀倉效應

這看在10X Banking創辦人Antony Jenkins眼裡正是一個大好機會。從技術面來看,當眾多銀行強化顧客體驗旅程、增強UI/UX、強化各種資料分析工具,要把自己打造成銀行即服務(Bank-as-a-Service)形式運作時,卻忽略人員是否能快速上手使用的問題,越複雜的系統對非IT部門來說簡直是個夢魘。而10X Banking的解決方案正式針對銀行轉型痛點而生,這家創立於2016年,最近C輪募資達到1.8億美元的新創正以猛爆式速度成長,主要成員幾乎全部來自英國巴克萊銀行,為一支金融老兵組成的創新隊伍。

英國新創10X Banking 創辦人Antony Jenkins(資料來源:skynews)

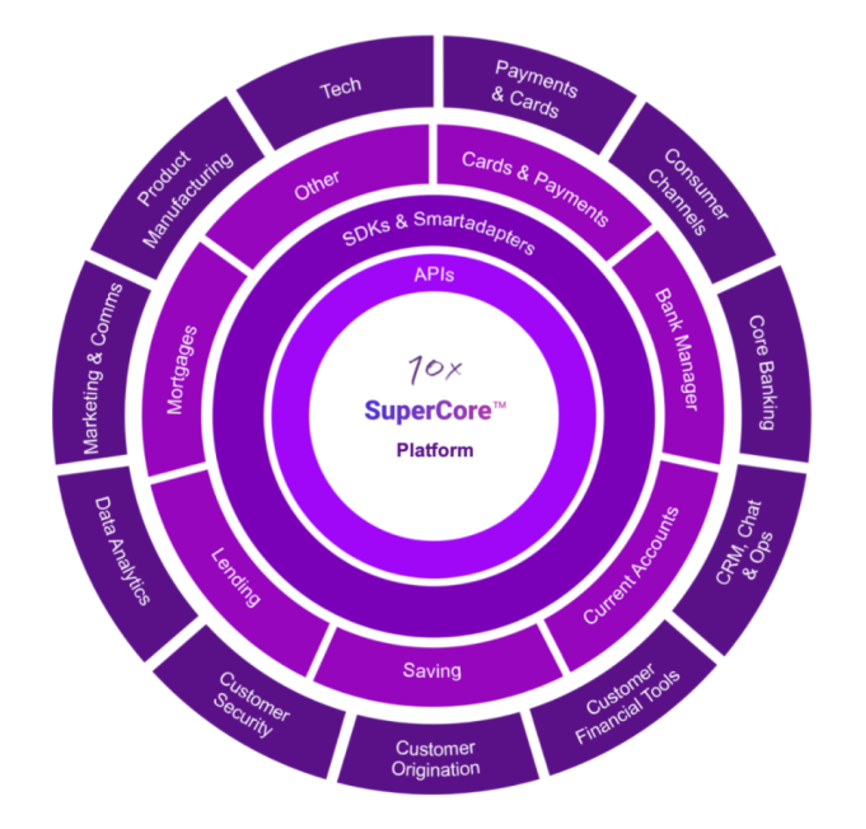

公司的Superscore平台以雲端底層技術上提供各種軟體即服務功能,把銀行從前台支付貸款業務、中後台風控、資料分析等業務功能以API串連起來,不過Superscore主要功能是「串連並優化現有系統」而非「替代現有系統」,原因在於創辦人Antony Jenkins曾擔任過巴克萊銀行的CEO,對於大型銀行的轉型痛點相當了解,通常銀行不太願意花數十億甚至數百億美元更換就有系統,因此能優化原有效能很容易說服潛在客戶。而他的金融業資歷與技術團隊也獲得摩根大通與與貝萊德在內的大型投資人的信任,現在公司在正忙著幫紐西蘭的西太平洋銀行(Westpac)與全英房屋抵押貸款協會(Nationwide)等客戶打造新的營運模式。

Superscore平台可以串連幾乎所有銀行業務(資料來源:10X Banking)

三、資料不僅是石油,還是銀行轉型的源頭

Superscore最大特點為讓非IT人員快速上手,同時也可以讓IT部門快速搜集、處理,與分析資料。公司認為好的IT架構是銀行數位轉型的根基,起初,部分客戶因為擔憂整個系統需要重整,進而影響原有業務而退縮,但在觀察到消費者對於銀行服務的便利性呈現指數成長後,紛紛投入這些IT基礎建設。打破資料孤島、建立完整的數據鏈是Antony Jenkins接下來五年的願景,他認為,完整的消費者旅程來自於顧客的數位軌跡,而如何連結與善用這些資料正是銀行業轉型上首要面對的關鍵議題。

事實上,許多銀行在轉型時經常落後於原先規劃時程,內部大量未處理或四散各地的資料對IT人員與外部顧問來說是一大夢魘,而轉型同時又必須兼顧原有服務提供,而原有金融服務下又產生其他新的資料,這樣的模式跟製造業者能夠先以單一工廠進行實驗的模式差距甚大,傳統銀行的特色,係藉由實體分行來提供面對面服務,而近年崛起的虛擬通路,重點在於「體驗」,若能創造出特色,就能藉由實體分行、虛擬通路達到虛實整合的效果,而背後驅動的無非是龐大的資料,因此金融業者如何跳脫過去模式,產生新的效果及體驗,吸引顧客並形成生態圈,成為未來金融業主要的轉型方向。