資料來源:Market.US

當人工智慧以前所未有的速度滲透產業與日常生活,當地緣政治重新定義供應鏈安全與技術自主的重要性,半導體已不再只是科技產業中的一環,而是支撐全球經濟、國家安全與社會運作的核心基礎建設,從資料中心的運算晶片,到電動車的功率元件,從智慧家電的系統單晶片,到穿戴裝置中的感測器,半導體正在重新塑造我們理解「科技」與「未來」的方式。

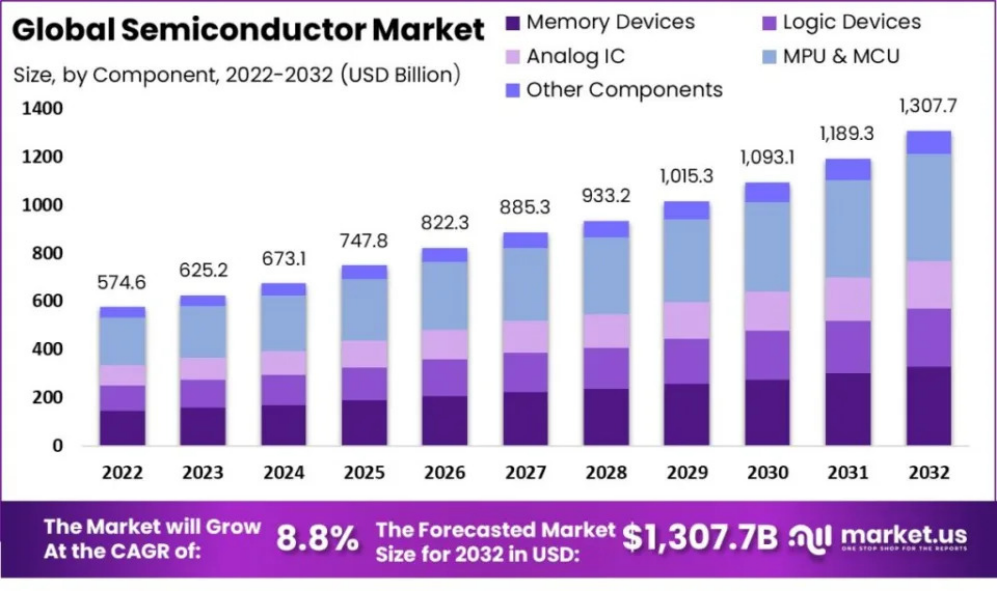

根據產業預測,全球半導體市場規模將自2024年的約6,000億美元,以接近雙位數的年均成長率持續擴張,於2030年前後突破1兆美元大關。這波成長並非單一應用帶動,而是來自多元終端市場的同步推進。其中,由生成式人工智慧驅動的伺服器與網路設備需求最為強勁,車用電子緊隨其後,而智慧家電與運算裝置則在成熟市場中透過AI整合重新點燃動能。

在汽車產業,電動化與自動駕駛已從概念走向主流。隨著電動車銷售量快速攀升,功率半導體的角色愈發關鍵,碳化矽與氮化鎵等新材料因能承受更高電壓與更快切換速度,成為電動車高壓系統中的核心元件。未來數年內,功率半導體在車用晶片成本中的占比將持續提高,顯示車輛動力架構已從機械驅動邁向電力與電子控制主導。

同時,自動駕駛技術的升級亦推升車用半導體含量,從Level 2輔助駕駛普及,到Level 3以上自動駕駛逐步商轉,車輛對高效能運算晶片、感測器、影像處理器與高速連接元件的需求顯著增加。

車輛電子電氣架構也由分散式控制轉向區域化與中央高效能運算架構,軟體定義車輛成為主流趨勢,汽車車因此不再只是交通工具,而是一台可持續升級、持續連網的高性能移動電腦,若說電動車象徵能源轉型,那麼AI資料中心則代表數位經濟的核心引擎,自生成式AI興起以來,資料產生與運算需求呈現指數型成長。為支援大型語言模型與機器學習工作負載,資料中心對高效能CPU、GPU與專用AI加速器的需求持續攀升,高頻寬記憶體與資料處理單元亦同步成長。未來幾年,AI加速器在資料中心半導體中的占比有望達到一半以上。

然而,龐大算力也帶來能源壓力。資料中心用電量快速上升,促使企業尋求更高效率的專用晶片設計。大型科技公司開始自行開發客製化ASIC,以降低功耗並提升運算效率。這種由通用運算走向專用化與垂直整合的趨勢,正重新定義晶片設計與供應鏈分工模式。

網路基礎設施同樣面臨升級壓力,隨著5G普及與6G技術展望,加上Wi-Fi 7等新標準推進,連網設備必須支援更高頻率與更大頻寬,氮化鎵射頻晶片因可同時承受高頻與高功率,逐漸在基地台市場取得優勢,雖然電信設備整體成長趨緩,但資料中心網路設備、企業級區域與廣域網路的晶片需求仍維持強勁。

在消費性電子領域,智慧化與互聯化是關鍵主軸,傳統家電市場雖已成熟,但AI與物聯網正改變產品價值主張。智慧電視導入影像升頻與個人化推薦功能,冰箱整合食材辨識與能源管理系統,掃地機器人與個人機器人強化感測與決策能力,這些變革推動應用處理器、AI SoC與電源管理晶片需求穩定成長。

穿戴式裝置則成為連結現實與數位世界的重要介面,智慧手錶、AR/VR頭戴裝置與健康監測設備,仰賴慣性感測器、影像感測器與生理訊號感測技術,蒐集大量即時數據,為處理噪聲與干擾,半導體設計必須整合更強大的處理能力與更低功耗架構,穿戴裝置不僅提升生活便利性,也擴展半導體在健康與沉浸式體驗中的角色。

至於智慧型手機與個人電腦,雖然整體出貨量已進入成熟期,但AI整合為其帶來新的成長動能,神經網路處理器逐步成為標配,支援即時語音助理、影像生成與本地端AI運算:高解析顯示器、進階攝影與遊戲需求,也持續推升高階晶片與記憶體規格,未來的運算裝置將以「AI原生」為設計核心,而非單純追求速度與容量。

整體而言,半導體產業的未來不僅關乎製程節點競賽,更涉及供應鏈重組與地緣政治博弈,各國政府積極推動在地製造與技術自主,出口管制與投資審查逐漸常態化,企業在擴充產能的同時,必須思考風險分散與永續經營。能源效率、碳排管理與人才培育,將成為競爭力的重要指標。

站在2030年前夕,半導體不再只是隱身於產品內部的關鍵零件,而是驅動全球創新與轉型的核心力量,無論是電動車奔馳於城市街道,AI模型在雲端高速運算,或智慧家電默默優化生活品質,其背後都離不開晶片的持續演進,下一個十年,半導體將持續跨越產業邊界,成為連結實體與數位、能源與資訊、個人與社會的關鍵橋梁,唯有在技術創新、全球合作與永續發展之間取得平衡,產業才能真正釋放這場晶片革命的全部潛力。