在當前充滿不確定性的全球經濟環境中,併購不再是企業成長的唯一途徑,波士頓顧問公司於 2025 年指出,關稅戰、供應鏈重組及地緣政治緊張,使跨國企業領導人的決策環境變得前所未有地艱難。當併購的整合風險、評價壓力與監理阻力日益上升,策略性聯盟與合資正成為企業在不確定時代中兼顧成長與風險對沖的關鍵工具。

不確定時代的聯盟回潮

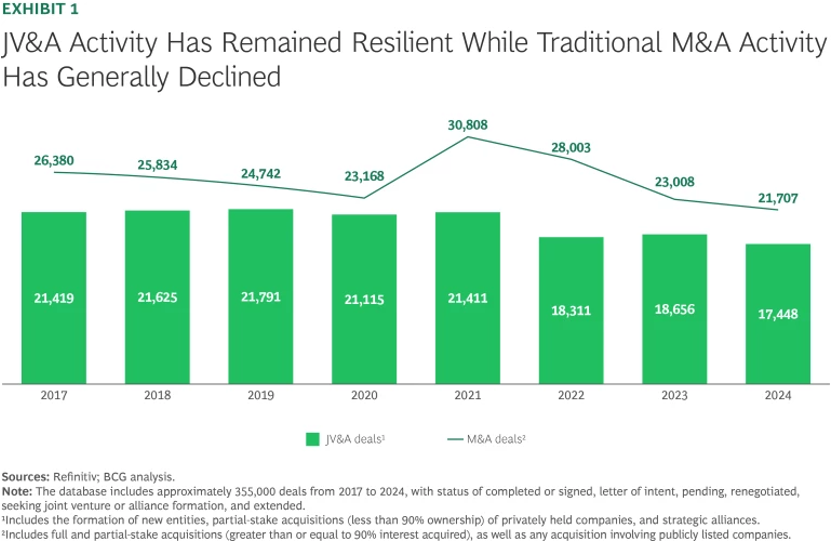

關稅衝擊全球貿易秩序後,跨國企業面臨長期的政策波動與市場再區域化,許多企業開始尋求更靈活的合作架構。投資人原本預期會有關稅措施,但低估了其規模與持續性,導致傳統併購活動陷入停滯,而靈活性更高的合資與策略聯盟率先復甦,這些合作形式能讓企業以有限資本快速進入新市場,並與在地夥伴共享風險與資源。調查顯示,超過六成企業領袖認為未來三至五年,合資與夥伴關係的重要性將超越併購。

合資模式再度興起(資料來源:BCG)

這一現象並非偶然,回顧 2020 年疫情期間,全球併購活動下降約 8% 至 10%,但合資活動卻逆勢上升 6%,當經濟進入不確定與收縮期時,企業傾向採取「分散下注」策略:與其將數十億美元投入少數全資子公司,不如將相同資金分配於多個合作項目,以換取更廣泛的市場觸角與風險緩衝,這種思維正呼應今日的國際現實——企業不僅需要靈活性,更要在政治與經濟衝擊之間建立韌性網絡。

成功與失敗的分水嶺

然而,高達一半的合資企業未能達到預期價值,失敗的根源往往在交易前期,特別是對合作目的與價值創造邏輯缺乏明確共識,許多 CEO 習慣以併購思維處理合資,將其視為「買賣」而非「共創」,導致缺乏雙方利益平衡與靈活空間。成功的合資應被視為「共同設計的企業」,而非雙方對價的結果。

此外,治理機制與文化差異也是關鍵挑戰,若在成立初期未明確界定決策機制、投票權與衝突解決方式,未來勢必陷入治理混亂,文化落差也影響深遠。以美日企業合作為例,日本企業耐心經營關係、重視長期互信;而美國企業急於掌控結果、不容忍模糊,這種文化落差最終決定了聯盟能否從磨合走向共創。

五項成功關鍵的再詮釋

波士頓顧問公司提出五項建立成功合資的原則。首先,「共同設計而非談判」是核心精神。成功的合資並非由律師與財務顧問主導的價格博弈,而是雙方戰略團隊協同定義願景、角色與退出邏輯,其次,前期對齊至關重要——包括治理架構、營運模式與關鍵績效指標,企業領導人需確保被派任至合資的經理人有明確的回任路徑與考核標準,以維持士氣與責任感。

第三,必須善用合資的「彈性機制」創造雙贏,雙方可透過多元估值方式(如權利金、優先股、里程碑付款)來反映各自的知識貢獻與風險承擔,並在非對稱股權下重新配置控制權與利益分配。例如,持股七成的一方仍可同意對方享有過半利潤與完全營運控制權,只要設計能確保品牌與技術安全即可。

第四,從一開始就規劃退出路徑,許多企業在合作破裂時陷入長期糾紛,原因在於缺乏明確的觸發條件與估值機制。若能在成立初期即模擬不同結束情境,明定智慧財產權歸屬與使用方式,不僅能降低法律風險,也能強化雙方互信,即便合資提前終止,企業仍可保留寶貴的市場洞察與技術知識,這些「無形回報」往往比財務收益更具長期價值。

最後,企業需以投資者心態看待合資,並主動塑造文化,成功的治理在於「在監控與放任之間找到平衡」,若母公司過度干預,合資將失去靈活性;若完全放手,則可能偏離戰略,更重要的是,文化不應「自然形成」,而應由雙方共同設計。決定要延續哪一方文化或建立全新文化,是確保組織整合與人才凝聚的先決條件。

策略觀察:從併購到生態系的轉向

從更宏觀的角度觀察,合資潮的再起反映出企業組織結構的演化。過去十年,全球企業強調「規模與控制」,如今則轉向「生態與協作」。在去全球化與區域化並行的格局中,單一企業難以掌握所有資源與市場,跨界合作成為新常態。合資讓企業能在資本受限的情況下進行「實驗型投資」,快速測試新市場或技術,再依成果決定是否進一步收購或撤出。

以新能源、半導體、國防及人工智慧等產業為例,政府補貼與安全審查交織,使外資進入受限,此時,與當地企業成立合資公司成為「合法化」與「去風險化」的途徑,對跨國企業而言,這不只是商業策略,更是地緣政治的適應手段,合資能讓企業在不確定時代「以合作取代控制,以韌性取代絕對權力」——這正是全球企業治理邏輯的重大轉折。

不確定性中的新常態

當全球經濟的不確定成為常態,企業若仍依賴過去「買下、整合、控制」的思維,將難以因應新的風險格局。合資與策略聯盟不只是權宜之計,而是一種長期結構調整:它要求企業培養「合作的肌肉」,在跨文化、跨制度、跨產業的複雜關係中找到穩定平衡,未來的領導者,將不再以併購數量為榮,而以能否建構一個多元共創、動態平衡的全球夥伴網絡為衡量標準,真正的競爭優勢,不在於佔有,而在於共榮。