資料來源:Slideshare

全球自 2008 年金融危機以來,工業政策的再度興起已成為全球經濟治理最鮮明的趨勢之一。各國政府早已不再僅依賴市場自發力量來實現國家目標,而是逐步轉向透過選擇性干預來確保經濟安全、技術競爭力與供應鏈穩定。新一代工業政策與過去最大不同在於其目的更加多元,涵蓋地緣政治、國家安全、氣候轉型與戰略產業培育等面向,並且以更精緻、更多層次的方式進行。從補貼、關稅、出口限制,到在地化要求與投資審查,政府工具箱的使用頻率與複雜度明顯提升。這類政策規模之大、範圍之廣,已大幅超出傳統貿易制度的想像,甚至可能塑造新的全球經濟秩序。

最值得注意的是,全球工業政策在 2020 年前後出現明顯而劇烈的加速,這個轉折點標誌著一場深刻結構變化的開始,從時間序列觀察,2010 年代雖然已有穩定的工業政策成長,但變化幅度相對漸進;然而自 2020 年開始,新增政策的累積速度突然明顯偏離過去趨勢,呈現持續且快速的上升。雖然疫情是這段期間的重要背景,但政策加速並未在疫情緩解後停止,反而成為長期性趨勢,說明各國對戰略產業與供應鏈安全的重新理解,已經大幅改變施政邏輯。

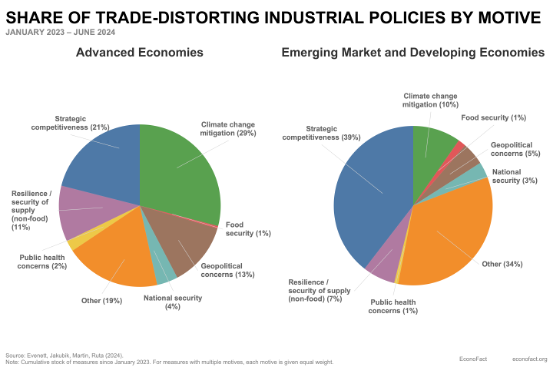

在動機方面,2010 年代的工業政策多集中在產業競爭力與氣候政策,例如再生能源扶植、節能效率提升與新能源技術研發,然而進入 2020 年後,政策動機的結構全面轉變,供應鏈安全、國家安全與地緣政治風險迅速成為主要驅動力,甚至壓過傳統經濟動機。供應鏈中斷的經驗、對特定國家的戰略依賴、科技戰與地緣政治對立,都讓政府重新審視特定產品的進出口風險,從醫療設備、半導體到關鍵礦物,任何牽涉國安的產品都被視為必須掌握的戰略資產。

從產業面向來看,政策干預高度集中於軍民兩用技術、先進科技產品、關鍵原材料與高風險的工業基礎品項,例如鋼、鋁、化學品與能源密集產業,低碳技術雖然是政策目標之一,但實際上政府更重視對傳統高耗能產業的轉型支持,因為提高其效率與減排能力較能帶來巨量的氣候效益,可以看出,工業政策不再只是針對特定產業進行水平式扶植,而是朝向縱向深化某些具有戰略意義的價值鏈,並強化上游原料、中游製程與下游應用之間的整合。

不同經濟體產業政策比較(資料來源:Econofact)

政策工具的使用也出現明顯變化,補貼仍是最主要的手段,但各國在使用方式上呈現逐漸收斂的現象,新興市場更依賴直接補貼與進口限制,而先進國家則偏好以國家投資、貸款、公共採購與在地化要求來達成目標。此外,愈來愈多國家開始介入外人投資審查、科技領域的出口管制,以及與盟友之間的協調式政策行動,顯示工業政策已與經濟安全與外交政策密切交織。

透過對各國與各產品層級的政策變動進行系統性分析,可以看到政策行為背後更深層的邏輯,最明確的趨勢是,各國逐漸把政策集中在那些與地緣政治對手高度相關的產品,過去各國雖然也關心依賴風險,但並不會刻意針對與敵對國家有高貿易依存的產品,如今,這類產品反而成為優先介入的對象,象徵「供應鏈去風險化」已成為世界主要經濟體的共同策略。

另一個顯著變化是「以牙還牙」的政策動態,若一國觀察到其他主要出口國對某項產品施加補貼或限制,其本國政府更可能跟進。這種競逐式反應在 2020 年後變得更加明顯,代表全球正在形成跨國補貼競賽,尤其集中在半導體、先進材料、電池、醫療科技等戰略性產業。再者,政策扶植對象也从過去支持既有優勢產業,轉向較不具競爭力、但屬於國安或科技關鍵的新興領域,這代表各國希望在未來價值鏈中取得位置,而不是僅僅強化當前的比較優勢,最後,政策干預具有愈發集中的趨勢,一旦某個產業被納入戰略核心,各國政府往往會不斷追加新的支持措施,形成「戰略性累積干預」的效果。

總體而言,全球工業政策已經從經濟發展工具,轉變成國家安全、科技競爭與供應鏈戰略的核心支柱,這場政策轉向不僅加劇主要國家間的競逐,也挑戰現有的多邊貿易制度,在全球分工與供應鏈面臨重塑的過程中,各國將持續擴大對特定技術與產業的主導權追求。工業政策的全球化競賽可能使區域經濟集團化更加明顯,也將使企業在佈局、投資與風險管理上面臨前所未有的複雜度,未來的全球經濟環境將不再以自由貿易為唯一指導原則,而是建立在戰略自主、技術主導權與同盟合作等新型態的治理邏輯之上。