(資料來源:CTIMES)

2020 年代以來,全球半導體產業再度成為地緣政治與經濟戰略的核心,尤其在中美科技對峙與供應鏈重組的大背景下,先進製程能力與產地多元化成為各國爭奪的關鍵資源。在這股產業戰略重構潮流中,日本,這個曾經的半導體霸主,正積極尋求復興的契機與定位重塑。從材料與設備供應鏈的全球領導地位出發,日本正試圖走回製程前線,並以政府資源、國際合作與技術整合為槓桿,重新建立在全球半導體版圖中的戰略價值。

從黃金年代到低谷:日本半導體的歷史定位

日本在 1980 年代曾一度佔據全球半導體產值超過五成的市場份額,以 NEC、東芝、日立等企業為代表,建立起完整的製造、材料、封裝、設備體系。然而,自 1990 年代後期開始,美國與台灣在製程創新與晶圓代工模式的強勢崛起,使日本逐漸失去主導地位。進入 2010 年代後,日本主要半導體企業多數退出或合併,轉向高階材料與設備市場發展。

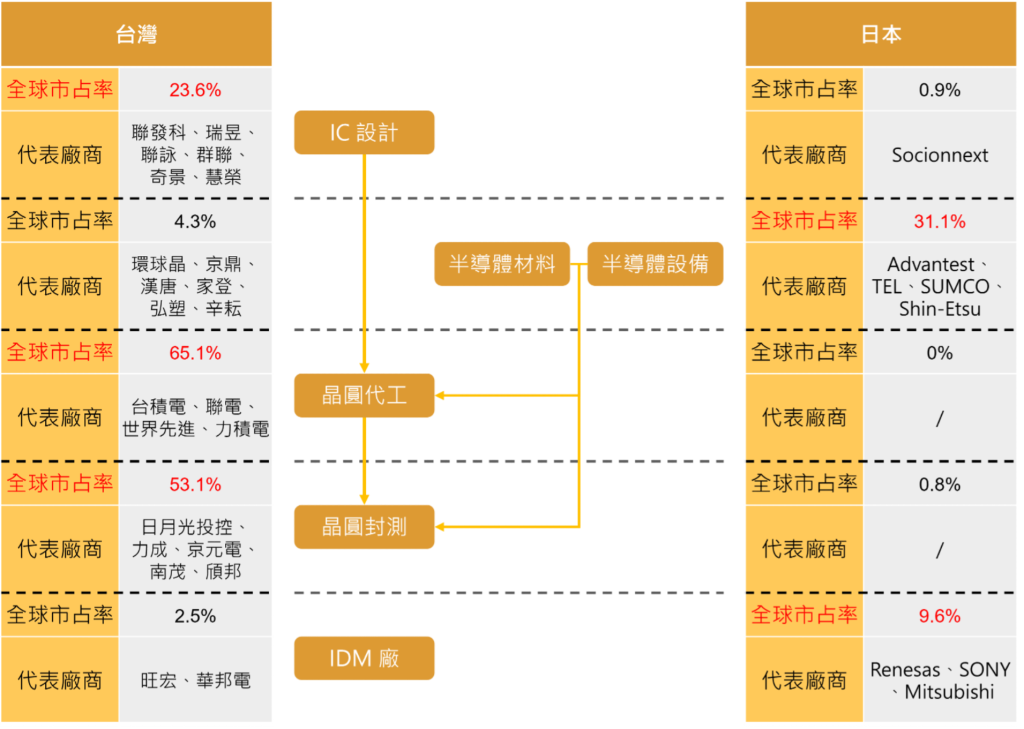

雖然在晶圓代工領域失利,但日本並未從全球半導體供應鏈中消失,Shin-Etsu、SUMCO 在矽晶圓市場擁有全球過半市佔率,JSR、TOK 等業者控制光阻材料供應,而東京威力科創(TEL)與愛德萬測試(Advantest)等企業則主導半導體製造與測試設備市場。這些優勢,使得日本在半導體製程鏈的「中游設備與材料段」穩坐龍頭,即便未參與先進製程競賽,仍具不可替代的地位。

JASM與Rapidus:製程重建的雙主軸

進入 2020 年代,面對半導體戰略地位的升高,日本政府明確將該產業視為「經濟安全保障」的一環,並透過巨額補助與制度設計推動產業重建,其中最具代表性的兩大工程,即為由台積電主導的 JASM(Japan Advanced Semiconductor Manufacturing)與由日本八大企業與政府合資成立的 Rapidus。

日本半導體產業分布(資料來源:富果)

JASM 位於熊本縣菊陽町,第一座工廠已於 2024 年底完成建設,採用 22/28nm 及 12/16nm 製程,預計月產能達 55,000 片,未來第二座工廠預計導入 6nm 製程技術,並於 2027 年量產。這項投資不僅技術由台積電主導,設備與材料也高度仰賴日本本土供應鏈,形塑「台日混血型晶圓代工新模式」。

與 JASM 相較,Rapidus 的目標更為宏大。該公司於 2022 年成立,由豐田、NTT、Sony、NEC 等大型企業合資,並獲得日本經濟產業省超過 3,000 億日圓資助,目標在 2027 年於北海道千歲市建成具備 2nm 製程能力的本土工廠。Rapidus 與 IBM、IMEC 等國際技術單位合作,並設立美國研發據點,試圖打破過去日本封閉式創新模式,轉向全球聯合研發新典範。

材料與設備:維繫產業韌性的核心資產

儘管日本目前尚未在先進製程實現領先,但在材料與設備領域的深厚實力,為其產業復興提供堅實後盾。根據日本半導體製造裝置協會(SEAJ)統計,2024 財年日本半導體製造設備銷售額達 4.44 兆日圓,預計 2025 年將進一步成長至 4.66 兆,即使全球半導體進入短期修正期,日本設備業者仍表現穩健,顯示出抗景氣循環的韌性。

材料方面,日本企業提供超過 50% 的全球晶片級關鍵材料,如超純矽晶圓、高解析度光阻、蝕刻劑、CMP 材料等。由於其高品質標準與技術門檻,短期內難以被中國等新興競爭者取代。在地緣政治風險升高的背景下,這類「技術信任供應鏈」成為全球晶片製造企業穩定運作的關鍵依託。

未來展望

日本半導體復興雖步履穩健,但仍面臨若干結構性挑戰。首先,製程技術的重建需長期資本與研發投入,且需大規模人才培育。日本長年未參與 7nm 以下製程開發,相關技術鏈已斷層,亟需透過對外合作彌補。其次,全球競爭者如韓國三星與台灣台積電持續擴大領先差距,日本若無法迅速建立差異化優勢,恐淪為次要角色。然而,若能善用材料設備供應鏈的領導地位,並深化與國際頂尖企業的合作,日本仍有望在 AI、車用、量子計算、5G/6G 等新興應用場景中找回影響力。特別是透過 JASM 所打造的「跨國製造夥伴生態系」模式,有潛力成為日本未來晶圓產業的新範式。

日本的半導體產業正經歷一場策略性重建。它不再僅止於保有材料與設備的既有優勢,而是積極挑戰更高技術門檻、嘗試重返製程前線。這場復興工程並非只是對往昔榮光的懷舊,而是一次結合產業、技術、國安與國際合作的綜合布局。在地緣政治日益變化的全球科技秩序中,日本半導體能否成功轉型,將直接影響其在未來十年的經濟主體性與科技安全。