資料來源:QAD

面對美中戰略競爭加劇、全球地緣政治失衡,以及能源與科技安全日益成為政策核心,當今的全球貿易系統正經歷一場深層次的「重構」而非「解構」,傳統貿易自由化的邏輯正被安全考量與產業政策主導所取代,國家與企業無不尋求在新的風險矩陣中找到韌性生存之道與增長新動能。

這場變局最直觀的體現,是貿易政策不再只是經濟工具,而是國家戰略的延伸。美國在前總統川普任內推動的高額關稅與雙邊談判策略,如今已成為全球主要經濟體政策操作的參考模式。美國以國安為由,針對半導體與藥品產業啟動232條款調查,顯示關鍵技術與製藥供應鏈的主權化已被視為戰略優先事項。

與此同時,歐盟推動「歐洲再軍備計畫」、中國深化「雙循環」政策、印度倡議「印度製造」,均顯示全球正加速邁向供應鏈內嵌、策略對齊的新常態,在這個過渡期,中型強權的「多重結盟策略」(strategic multi-alignment)愈發顯得關鍵,以印度為例,一方面強化與美國在天然氣與高科技產品上的互補貿易,另一方面也同步推動與歐盟、英國、東協等地的自由貿易談判。這種務實不結盟的路線,使其能靈活因應全球貿易裂解的動態風險,並爭取製造業轉移所帶來的新商業機會。

海灣國家則藉由能源槓桿與資本動員,加速推動經濟多元化,在石油價格波動與綠能轉型雙重壓力下,沙烏地阿拉伯與阿聯酋積極布局雲端、AI 與資料中心產業,並以主權基金為操作樞紐進行海外戰略投資。這些動作讓海灣國家日益成為貿易重組後的數位與金融新樞紐。

東南亞地區雖然處於美中夾縫中,但其策略模糊性反而帶來談判優勢。例如越南、馬來西亞等國積極承接美國半導體與高科技產業鏈轉移,同時也不放棄與中國的深層產業合作。雖面臨美國對中國轉運商品的調查壓力,但也因應策略調整,如願意擴大採購美國LNG與飛機設備,交換更低的關稅門檻,東協作為集體亦透過區域內貿易強化內部韌性,將依賴已開發市場的程度從2000年的71%降至2024年的52%。

貿易重構的現象也在特定產業中顯現出顯著的位移與機會。防衛產業因應歐洲再軍備政策而重估其市場定位。儘管美國的傳統防務巨頭如洛克希德馬丁股價表現疲弱,英國與歐洲本地的軍工企業如 BAE 系統與 Babcock 則大幅上漲,反映地緣安全焦慮正在驅動區域性供應鏈重組,此外,歐洲與加拿大的金屬供應合作正在被視為降低對俄中依賴的替代方案。

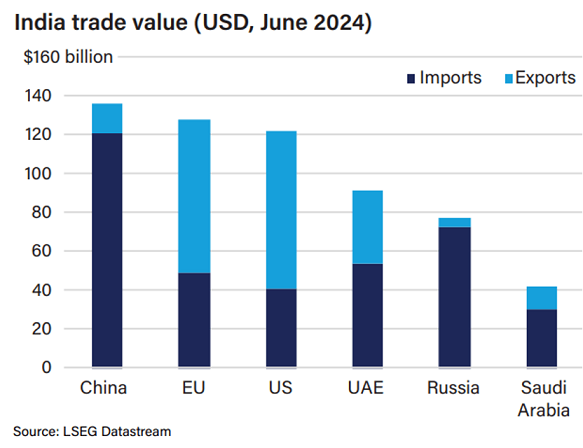

印度正在成為新受惠國家(資料來源:Seeking Alpha)

能源產業中,LNG 已不僅是能源產品,更成為談判籌碼。美國透過出口LNG調節與貿易夥伴之間的經濟關係,強化其地緣能源影響力:印度、歐盟、越南等國皆以提高LNG採購量換取美國關稅讓利,而儘管布蘭特油價跌破70美元,使中東國家出口收益受限,但也促使其轉向加速經濟轉型,形成能源與數位交錯的新戰略動線。

科技產業則是地緣政治競逐的主戰場,隨著半導體、AI、量子技術被納入美國出口管制清單,全球科技供應鏈持續碎片化,相對地,也促成馬來西亞、越南與印度成為「中國+1」佈局的首選。尤其是擁有彈性供應鏈、可在多國合規運作的科技企業,將在新規則下取得先機,同時,關鍵礦物如鎳與銅因價格上漲與供應瓶頸再度成為企業關注焦點,重新強調資源安全的重要性。

展望未來,「全球貿易重構」的格局已非短期現象,而是結構性轉變。最具韌性的組織,不是那些單純依賴單一市場的企業,而是能融合地緣政治敏感度與市場策略眼光的機構,從供應鏈彈性、產銷地多元化、產業政策對齊到交易型外交的掌握能力,都是企業與國家在未來經濟重構中勝出的關鍵。

台灣若希望在此變局中保有話語權,應積極調整國際投資策略與產業定位,既需掌握技術主權優勢,也須發展與中型強權之間的多元合作機制,此刻,不是退縮或觀望的時候,而是全面重估戰略座標、打造貿易韌性與新成長引擎的最佳時機。