關稅「保護」不了Amazon亞馬遜。圖片取自於:Amazon官網

今年2月初,Amazon亞馬遜揭露了2024年財報,全年營收6,380億美元,年增11%,利潤達592億美元,年增約95%。利潤成長堪稱炸裂。

去年第四季度,由於川普勝選後市場對於美國經濟的強樂觀情緒以及預期通膨普遍下降,Amazon亞馬遜作為零售的代表, 在企業和消費者信心增強中受益,疊加在人工智慧方面的佈局,如將機器人技術融入到物流網絡中,顯著降低了成本,改善了利潤率,Amazon亞馬遜的股價一直攀升不斷突破,創出歷史新高,股價最高達到了242.52美元。

而Amazon亞馬遜財報有兩個特色:利潤比營收表現更優秀;Amazon Web Services亞馬遜雲和廣告收入成長更快,但成長慢的零售仍是基本盤。在第三季業績會上,Amazon亞馬遜認為,零售是一個龐大的市場,雖然Amazon亞馬遜已經佔據了很大的線上市場份額,但考慮到絕大部分消費集中在實體店,亞馬遜也只佔1%。未來的空間和機會還很大。Amazon亞馬遜的好日子似乎還有很長。

Amazon亞馬遜仍是電商巨頭但商家忠誠度下降

前面提到,零售仍是Amazon亞馬遜的基本盤,AI方面未來的大額資本開支,仍然需要零售這個現金流的支持。Amazon亞馬遜的零售業務裡,電商絕對是最重要的角色;就電子商務的業務來看,Amazon亞馬遜是巨無霸一樣的存在,2024年Amazon亞馬遜線上商店營收2,470億美元,年增6.54%,透過服務第三方賣家實現的營收為1,561億美元,較去年同期成長11.49%。

但是增速已經落後大盤。Stocklytics發布的全球電商市場價值及未來成長趨勢的調查報告顯示,2024年電商市場價值預計將達到4.11兆美元,年比2023年實現15%的漲幅。與股價與業績齊飛的春風得意不同,商家感受到的溫度也低很多,甚至有些怨聲載道。國外媒體《現代零售》的一篇報導直言,賣家對於Amazon亞馬遜的忠誠度正在降低。一位管理數百個品牌的顧問顧問稱,沒有哪個Amazon亞馬遜本土賣家還在死守Amazon亞馬遜。 《現代零售》採訪的六位賣家無一例外,都在拓展Amazon亞馬遜以外的業務,主要原因是成本上升和利潤減少。

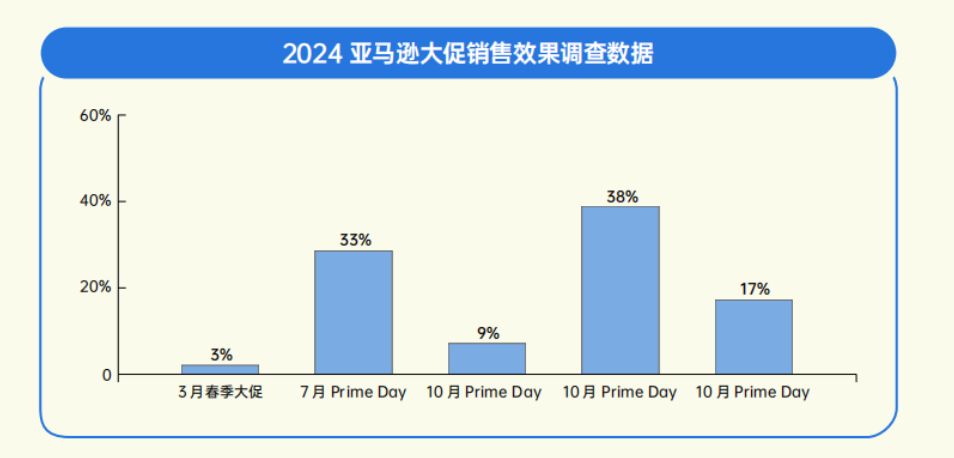

國內產業研究機構對Amazon亞馬遜大促效果的調查結果,也顯示,有65%的賣家未能達到預期的營收和利潤目標。《現代零售》的報導也提到賣家認為,Amazon亞馬遜已經成為一個日益複雜且難以合作的平台,尤其是對小賣家而言。複雜體現在什麼地方呢?舉個例子。

根據媒體報導,有Amazon亞馬遜賣家統計,從出貨開始,他們要面臨的收費項目有16項,包括入庫配置費、入庫缺陷費、低庫存費、FBA處理費、退貨處理費、移除棄置費用、月度倉儲費、旺季倉儲費、倉儲利用率附加費、超齡庫存費、多貨配送費、收貨費、配送費。賣家更是指出,賣得好要繳低庫存費,賣得不好要繳倉儲費。商家被兩頭夾擊,還無可奈何。而且,專案種類和費用率不停地調整,增加了營運的複雜性。

根據Marketplace pluse披露的三方賣家銷售GMV以及Amazon亞馬遜收取的三方賣家服務費用來看,2020年到2023年,前者的增速要慢於後者,也就是三方賣家銷售額增長得少,而向Amazon亞馬遜繳納的各種費用增長得多。

這也印證了業界的另一個看法──Amazon亞馬遜已經步入了3.0時代,有重資產的商家更有優勢,而對小商家來說,門檻更高,賺錢更難。因此,儘管每年都有不少賣家投身Amazon亞馬遜,如2024年新增90萬名賣家,過去五年新增400萬賣家,但許多賣家都是幾筆交易之後就不再經營了。換句話說,Amazon亞馬遜的商品種類和賣家數量都已經夠豐富,對商家來說,競爭越激烈。

來自低價的威脅

那麼,商家會轉向哪裡呢?Walmart沃爾瑪、Shopify,TikTok Shop 和Temu都在挑戰Amazon亞馬遜的主導地位,他們以更低的門檻和收費吸引商家入駐。當然,最讓Amazon亞馬遜感受到威脅的還是低價。根據伯恩斯坦發布的報告,Temu已超越Amazon亞馬遜,成為全球每月活躍用戶數最多的電商平台。特別是在美國市場,Temu的月活用戶實現了指數級增長,而Amazon亞馬遜的主站用戶數則出現了下滑。

報告也預計2024年Temu的GMV將超過500億美元,2025年,將達到700~800億美元,維持強勁成長。TikTok Shop的成長也很可觀,尤其是在Amazon亞馬遜的大本營美區。根據Momentum Works和Tabcut最新發布的報告,TikTok Shop在2024年的全球商品交易總額至332億美元,比去年同期成長超過一倍。進入美國市場16個月,GMV就達到了90億美元,年增了650%。

為了應對低價衝擊,亞馬遜也做出一些應對。

第一,跟著低價留住賣家。

Amazon亞馬遜先是在產品詳情頁讓消費者反饋是否在其他地方看到更低的價格、用“Not competively priced”標籤提示消費者產品價格沒有競爭力,後在11月份推出全新的低價商城“Haul”,引入了類似Temu的全託管模式,商品都低於20美元,商家也主要來自中國。Haul的推出,可以看做亞馬遜對Temu和Shein發動了反擊。

Haul看起來就是高仿版本Temu,黑五、網一期間的折扣活動也取得了較好的銷售成績,但Haul在賣家數量、目錄大小和類別覆蓋範圍方面還遠不及Temu。 Marketplace Pulse 研究表明,Temu的賣家數量達到了50 萬名,產品種類更是繁多。

同時,由於Haul是站中站,主站的賣家也擔心同類低價商品會讓生存空間進一步收窄。第二,調整某些行業的佣金率、物流費用,降低賣家的營運成本,以留住賣家。例如,2024年5月,Amazon亞馬遜下調了低價服飾業的佣金率,美區價格低於15美金的服裝,佣金率從17%調至5%,15—20美元的服裝從17%降至10%,英國15英鎊以下的服裝,佣金率從15.3%下調至8.16%。

此外,2025年,Amazon亞馬遜美國站不會提高佣金率和物流費用,也不會引進新的費用,歐洲站開始實行減免、不漲價、不引入新費用類型來支持新選配成長。除了這些經典的路數,Amazon亞馬遜將自身在AI方面的優勢應用到了零售上,針對賣家和買家都推出了AI助手,以增加流量入口和提升匹配效率。

以購物助手Rufus為例,消費者可以藉助Rufus來快速獲取產品的某些信息,還會用Rufus來總結客戶評價,這樣就不用為了了解大家對產品的看法而閱讀上百條評價。消費者也可以向Rufus詢問訂單狀態、剛買了什麼,或是讓它調出你兩個月前購買的商品,提供這類個人化服務。

TikTok Shop的狂飆,很大程度得益於「貨找人」的邏輯,用有趣的內容激起消費者的潛在需求,讓消費者在不知不覺中下單、購物。Rufus的出現上對純貨架電商「人找貨」的被動購物邏輯在一定程度形成了補充,比如說,不確定想買什麼時,Rufus能夠幫忙。淘寶、百度電商都配上了智慧導購的角色,但在缺少內容的背景下,能夠帶來多大的增量,還不好說。

川普托舉亞馬遜?

川普上任之後,決定對中國商品加徵10%的關稅,再加上「小額豁免」政策的取消,減弱了shein、Temu等低價電商平台對Amazon亞馬遜的攻勢。國外的媒體通報引述倉庫管理軟體公司ShipHero的執行長Aaron Rubin的看法,表示,小額豁免政策的取消會讓中國跨境電商賣家的利潤率降低5個百分點左右,一般而言,他們的利潤率在10%—15%,影響不可謂不大。

當然,這也會對Amazon亞馬遜的Haul商城帶來負面影響,但考慮到Haul尚在發展初期,規模較小,影響微乎其微。在這種情況下,平台、賣家選擇漲價的方式來轉移成本,難以避免。中信證券的一份研報,對加價之後,Temu和Amazon亞馬遜同商品的價差進行了推演。以一個終端售價40美金的Temu跨境小包為例,假設原本價差40%,在不考慮供應鏈吸收成本的假設下,價差將從40%降至27%。全託管模式價格競爭力的確會縮減,但並不會消失殆盡。在實際落地中,平台可能會向產業鏈各參與者傳導,因此實際的價格轉嫁不會這麼明顯。

關稅方面的新政策,對Temu、Shein等平台的另一個影響在於消費者等待的時間增加,這也是Amazon亞馬遜的差異化優勢。不過,小額豁免政策並非是川普上任之後才取消的,加關稅這件事川普也早就放出風聲,Temu、Shein看到了政策風向,對此有所準備,包括多元化供應鏈、建立海外倉等。Shein的絕大多數產品仍在中國生產,但已開始實現供應鏈多元化,例如增加巴西和土耳其的供應商。去年11月,Temu全面開放美國本地賣家進駐,先前需邀請。

晚點曾報道,Temu正在籌備興建全託管前置倉。一旦前倉落地,將有效解決全託管業務面臨的T86清關問題,在提升本地出貨時效的同時,節省運輸成本和關稅。半託管模式,也被視為跨境電商平台應對新關稅政策的有效手段,去年,Temu也推出了半託管模式,這一模式下,物流、清關、倉儲等環節由商家自行承擔,平台負責定價、銷售,但對於商家來說,相應的經營門檻無疑變高了,因此在落實過程中,Temu的半託管半託管政策的有效性還是未知數。

不管怎麼說,跨境電商平台一直在探索,緩衝關稅衝擊的方法。

更何況,從川普一系列動作來看,關稅更像是手段而非目的,例如剛開始威脅要加60%實際落地是10%、加關稅時希望24小時談判,2月7日,又暫停或推遲「取消小於800美元小額商品的關稅豁免政策」。再考慮到,目前美國通膨水準仍然較高,加徵關稅將使全美家庭平均增稅830美元,關稅可能無法成為阻擋Temu、Shein對Amazon亞馬遜的攻勢的有力武器。